Как избежать блокировок по 115-ФЗ при выплатах самозанятым

Содержание статьи

- Что такое блокировка по 115-ФЗ при выплатах самозанятым

- Какие операции с самозанятыми вызывают вопросы у банка

- Что банк может сделать по 115-ФЗ

- Кто рискует: компания, ИП или самозанятый

- Какие документы нужны, чтобы снизить риск блокировки

- Как правильно оформить платёж самозанятому

- Что делать, если банк запросил документы по 115-ФЗ

- Как выстроить безопасный процесс выплат самозанятым

- Как Qugo помогает снизить риск ошибок при выплатах

- Чек-лист: как снизить риск по 115-ФЗ при выплатах самозанятым

Бизнес, который регулярно платит исполнителям на НПД, рано или поздно сталкивается со 115-ФЗ для самозанятых: банк запрашивает документы, тормозит платёж или ограничивает расчёты в онлайне. Чаще всего это происходит не из-за нарушения закона, а из-за того, что выплаты оформлены неправильно.

В статье рассказываем, какие операции банк может посчитать подозрительными и как выстроить выплаты в соответствии со 115-ФЗ.

Что такое блокировка по 115-ФЗ при выплатах самозанятым

«Блокировка по 115-ФЗ» — бытовой термин, под которым бизнес объединяет разные действия банка. Единого юридического действия с таким названием нет. На деле бизнес столкнулся с тем, что банк совершил одно из следующих действий:

-

- запросил документы,

- приостановил конкретную операцию,

- отказал в проведении платежа,

- ограничил дистанционное банковское обслуживание

- или расторг договор банковского счёта.

Подобная блокировка расчётного счёта возникает и при работе с самозанятыми, и в связи с другими операциями бизнеса, которые могут вызвать подозрение у службы комплаенса банка.

Правовая основа — Федеральный закон от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». Закон требует от банков выстраивать внутренний контроль и оценивать риски работы с каждым клиентом.

Банк России отдельно поясняет: кредитная организация сама оценивает уровень риска клиента и строит отношения с учётом этой оценки. Однако при этом есть формальные признаки необычных операций, которые перечислены в приложении к Положению Банка России от 18.06.2025 № 860-П (оно пришло на смену прежнему Положению № 375-П).

Какие операции с самозанятыми вызывают вопросы у банка

Регулярные выплаты одному исполнителю. Сама по себе регулярность не запрещена. Проблема возникает, когда платежи похожи на скрытую зарплату: одинаковая сумма каждый месяц, формулировки «оклад», «смена», «премия», нет привязки к конкретным задачам и результату. Для банка это сигнал, что под видом взаимодействия с самозанятым маскируются трудовые отношения.

Платежи с одинаковыми суммами. Прямого запрета на одинаковые платежи нет. Но если десятки переводов идут ровными суммами в идентичные даты, банку сложнее понять логику расчётов. Если одинаковая сумма выплат связана с тарифами, объёмами работ или заявками — обязательно укажите это при выплатах. Так переводы станут менее подозрительными.

Пример законной, но подозрительной операции

Компания привлекла копирайтера, чтобы он писал 10 постов в месяц, и дизайнера, чтобы тот делал картинку к каждому посту. Раз в месяц компания перечисляет оплату обоим исполнителям.

Всё законно — исполнители выполняют конкретные задачи за фиксированную оплату. Но выглядит подозрительно: из месяца в месяц одни и те же суммы отправляются одним и тем же людям. Похоже на зарплату.

Массовые выплаты самозанятым. Когда компания рассылает деньги десяткам физлиц, банк смотрит на это как на признак необычной операции без очевидного экономического смысла и как на признак регулярных списаний на счета физлиц — а это коды 1101 и 1433 из Положения № 860-П.

Платежи без договора. Обосновать платёж без договора тяжелее, чем с ним. Нет договора — нет простого ответа на вопрос «за что деньги».

Пример подозрительной операции

Небольшой магазин привлёк исполнителя-разнорабочего, чтобы смонтировать вывеску. Работа заняла 2 часа, за неё взяли 5 000 рублей. По закону, если сумма сделки меньше 10 000 рублей, то заключать договор не обязательно — а сами стороны смысла в договоре не увидели.

Комплаенс банка же видит, что со счёта компании деньги уходят случайному ИП, причём без указания на какие-либо документы. Если операцию решат проверить, компании будет сложно доказать, что всё законно.

Платежи без чека. Чек — обязательный документ режима НПД. По ст. 14 Закона № 422-ФЗ самозанятый обязан сформировать чек и передать его заказчику. Без чека выплата повисает: и банк, и налоговая видят перевод физлицу, но не видят подтверждения, что это расчёт с плательщиком НПД.

Размытое назначение платежа. Формулировки «оплата», «за услуги», «перевод» не помогают банку отличить деловой расчёт от обналички. Назначение должно связывать платёж с договором, услугой и статусом исполнителя.

Выплаты человеку без статуса самозанятого. Здесь риск двойной — банковский и налоговый. Если на момент выплаты у исполнителя нет статуса плательщика НПД, это не расчёт с самозанятым, а обычная выплата физлицу в рамках гражданско-правового договора со всеми последствиями — удержанием НДФЛ, уплатой страховых взносов, отчётностью в СФР.

Отдельный капкан — выплата бывшему сотруднику. Если заказчик является работодателем исполнителя или был им менее двух лет назад, то провести выплату «по самозанятости» не получится. Её придётся оформить как доход физлица без специального налогового статуса. Тогда придётся удерживать НДФЛ, платить страховые взносы и отчитываться в СФР. Основание — п. 8 ч. 2 ст. 6 Закона № 422-ФЗ.

|

Операция |

Что делать бизнесу |

|

Регулярные выплаты одному исполнителю |

Систематизировать хранение договоров, заданий, актов и чеков так, чтобы за минуту находить все документы по каждой выплате; не использовать слова «зарплата», «смена», «премия» |

|

Массовые выплаты физлицам |

Вести реестр выплат; проверять, не потеряли ли исполнители статус плательщика НПД; хранить чеки и документы по каждому исполнителю |

|

Одинаковые суммы |

Привязать одинаковую сумму к тарифу, заявке или одинаковому объёму работ |

|

Платёж без чека |

Запросить чек, проверить реквизиты, не закрывать выплату в учёте без документа |

|

Выплата бывшему сотруднику |

Если исполнитель был сотрудником менее двух лет назад, не относить выплату к НПД; передать кейс бухгалтеру или юристу |

Источники проблем мы разбирали в материале «Риски при организации выплат самозанятым и методы их минимизации», а правовую сторону сотрудничества — в статье про юридические аспекты работы бизнеса с самозанятыми.

Отдельно стоит изучить материал «Как подтвердить статус самозанятого»: именно с этого начинается безопасная выплата.

Что банк может сделать по 115-ФЗ

Действия банка различаются по тяжести последствий для бизнеса.

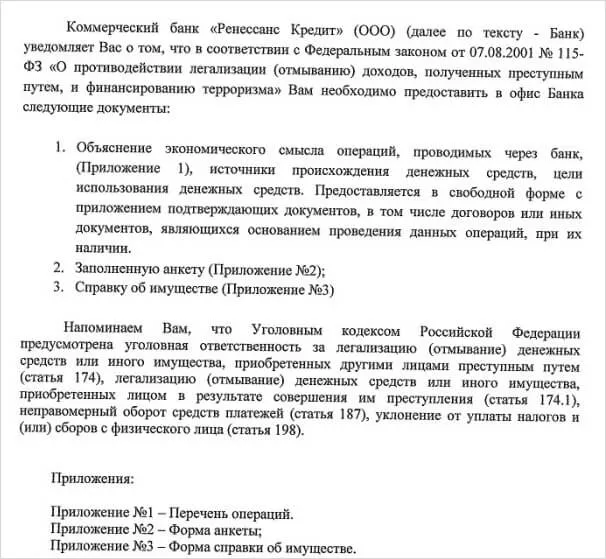

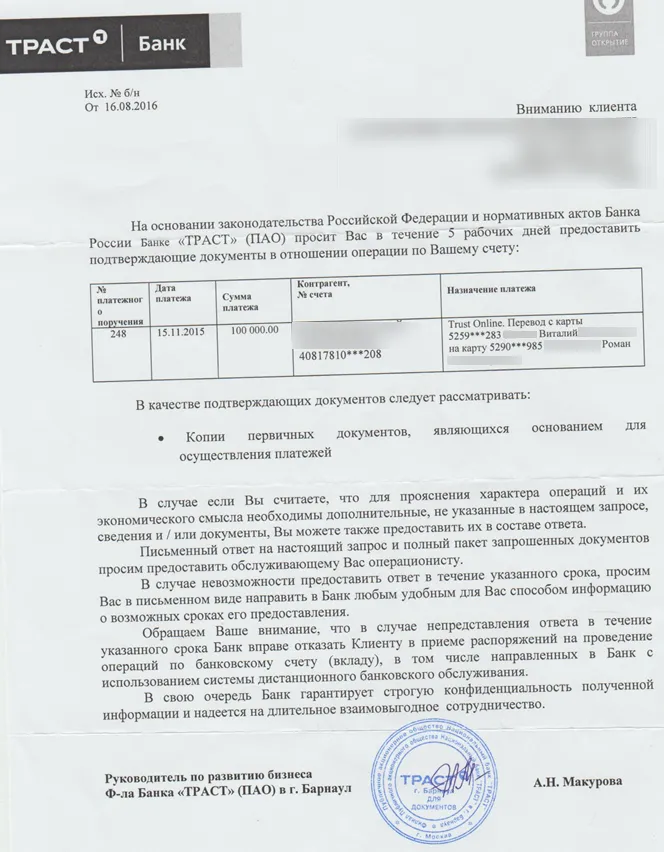

Запросить документы. Самая мягкая мера. Банк приостановит выплату самозанятому по 115-ФЗ и попросит подтвердить экономический смысл операций: предоставить договоры, акты, чеки, пояснения. Игнорировать запрос нельзя: отказ предоставить документы сам по себе считается признаком необычной операции и идёт под кодом 1106 в Положении № 860-П.

Так могут выглядеть запросы банка

Приостановить операции. В отдельных случаях банк может приостановить операцию на пять рабочих дней на основании п. 10 ст. 7 Закона № 115-ФЗ.

Отказать в операции. Банк вправе отказать в проведении операции, если по правилам внутреннего контроля возникли подозрения, что она направлена на «отмыв» доходов или финансирование терроризма. При отказе банк обязан сообщить клиенту дату и причины решения не позднее пяти рабочих дней. Основание — п. 11 и п. 13.1-1 ст. 7 Закона № 115-ФЗ.

Ограничить дистанционное обслуживание. Банк может отключить работу через сайт и приложение, но оставить возможность работать через офис. Такое решение не всегда основано на 115-ФЗ — причиной может быть и договор банка, и иные нормы. Если вы столкнулись с таким решением, первым делом выясните точное основание.

Заблокировать счёт и расторгнуть договор. Самая жёсткая мера. По п. 5.2 ст. 7 Закона № 115-ФЗ банк вправе расторгнуть договор на обслуживание банковского счёта после двух и более отказов в операции в течение календарного года. Но есть исключения, в том числе для клиентов с низким уровнем риска.

|

Действие банка |

Что делать бизнесу |

|

Банк запросил документы |

Передать договор, акты или отчёты, чеки, реестр, пояснение экономического смысла |

|

Банк отказал в операции |

Запросить дату и причины отказа, подать документы по п. 13.4 ст. 7 Закона № 115-ФЗ |

|

Ограничено ДБО |

Уточнить основание: 115-ФЗ, договор банка, налоговые или иные причины |

|

Расторжение договора |

Проверить, было ли два и более отказов в году и есть ли основания для реабилитации |

Перечисленные меры по блокировке счёта по 115-ФЗ актуальны и для самозанятого. Банк может заблокировать операцию самозанятому, ограничить ДБО или отказать в обслуживании.

Кто рискует: компания, ИП или самозанятый

Последствия распределяются между сторонами расчётов.

Компания (ООО). Несёт основной банковский риск: запрос документов, отказ в операции, ограничение ДБО, в крайнем случае — расторжение счёта.

Как юрлицо, компания оценивается на платформе «Знай Своего Клиента» (ЗСК) и при высоком уровне риска получает ограничения. Параллельно есть налоговый риск переквалификации отношений с самозанятыми из гражданско-правовых в трудовые, если расчёты похожи на выплату заработной платы.

ИП. Положение почти такое же, как у компании: предприниматель тоже оценивается на платформе ЗСК и попадает под те же меры по счёту. Однако риски даже выше. В отличие от владельца ООО, ИП лично отвечает за задолженности — поэтому в случае заморозки счёта финансовые последствия могут ударить по нему сильнее.

Самозанятые. Как физлица они не оцениваются платформой ЗСК, но их операции в банке всё равно проверяются. Самозанятый и сам может получить блокировку по 115-ФЗ.

Также для самозанятых актуален налоговый риск: штраф за нарушение порядка или срока передачи сведений о расчёте составляет 20 % от суммы расчёта и 100 % от суммы расчёта при повторном нарушении. Основание — ст. 129.13 НК РФ.

Какие документы нужны, чтобы снизить риск блокировки

В идеале документацию нужно вести так, чтобы за две минуты показать банку всё: кто исполнитель, за что платёж, есть ли чек и результат работ.

Договор с самозанятым. Фиксирует договорённости, перечень услуг, порядок постановки задач, цену или тариф, порядок приёмки, наличие у исполнителя статуса плательщика НПД, обязанность сформировать чек и обязанность исполнителя в случае утраты статуса сообщить об этом заказчику. В договоре не должно быть признаков трудовых отношений.

Задание или заявка. Конкретизирует, за что именно идёт конкретная выплата. Особенно актуально для рамочного договора, который охватывает много разных задач.

Акт или отчёт. Подтверждает, что результат принят. Для цифровых разовых услуг это может быть отчёт или реестр, если такой порядок закреплён в договоре.

Чек самозанятого. Обязателен — без чека перечисленные деньги могут не признать выплатой самозанятому. Тогда придётся доплачивать взносы, взимать у исполнителя и уплачивать НДФЛ, а также платить штрафы за просрочки и отчитываться в СФР.

Подтверждение статуса НПД. Скриншот или выгрузка проверки на сайте ФНС либо справка из приложения «Мой налог». Подтверждает, что исполнитель был самозанятым как минимум на момент заключения договора (а в лучшем случае таковым и остался).

Переписка с исполнителем и результат работ. Доказывают реальность услуги — особенно для дизайна, текстов, консультаций и курьерских задач, где «материального» результата может не быть.

Что входит в закрывающий пакет документов, мы разобрали в материале про закрывающие документы от самозанятого.

Как правильно оформить платёж самозанятому

Соблюдайте эту последовательность действий при каждой сделке, чтобы обезопасить свой бизнес.

Проверьте статус плательщика НПД. Перед выплатой проверьте самозанятого через официальный сервис ФНС.

Также самозанятый может прислать справку о постановке на учёт как плательщик НПД из приложения «Мой налог» — она подписывается электронной подписью налогового органа.

Проверять статус исполнителя стоит перед каждой выплатой: самозанятый может сняться с учёта, превысить лимит дохода или нарушить правила ведения деятельности. Если вы перечислите гонорар после того, как он лишится статуса, перевод будет считаться выплатой физлицу. А это — удержание НДФЛ, уплата взносов и отчётность в СФР.

Заключите договор. Сделайте это до первого платежа, а не задним числом. Если заключаете рамочный договор, сразу пропишите шаблон заявки и оформляйте её по каждой переданной задаче.

Оформите закрывающие документы после принятия работы. Здесь всё зависит от того, что предусмотрено договором. Как минимум нужен акт. Также по договору могут понадобиться заявка, техническое задание или отчёт.

Укажите понятное назначение платежа. Назначение должно связывать платёж с договором, услугой и статусом исполнителя. Сравните формулировки:

|

Рискованные |

Понятные |

|

«оплата» |

«Оплата по договору № 14 от 12.04.2026 за подготовку 5 карточек товара по заявке № 8, исполнитель применяет НПД, НДС не облагается» |

Получите чек. После расчёта запросите чек и сверьте реквизиты: данные самозанятого, его ИНН, отметку о применении НПД, наименование услуги, сумму, свой ИНН, QR-код и номер чека.

Сохраните документы. Договор, задание, акт или отчёт, чек и подтверждение НПД храните связанным комплектом по каждой выплате.

Лучше разобраться в нюансах вы можете в статье о том, как платить самозанятому.

Что делать, если банк запросил документы по 115-ФЗ

Запрос банка — возможность не доводить ситуацию до серьёзных мер. Вот что нужно делать:

-

- Не игнорировать запрос. Молчание или отказ предоставить документы сами по себе попадают в признак необычного характера операции — код 1106 Положения № 860-П.

- Уточнить запрос. Если непонятно, чего конкретно хочет банк, задавайте вопросы. Уточните у банка формат передачи документов, срок и точный перечень документов.

- Собрать пакет документов. Договоры, задания, акты или отчёты, чеки, подтверждения статуса НПД и примеры результата работ.

- Написать пояснение. На 1–2 страницы опишите модель бизнеса: зачем нужны самозанятые, какие задачи они закрывают, каков экономический смысл привлечения подрядчиков, почему деньги идут физлицам, как проверяете НПД и собираете чеки.

- Использовать реабилитацию при отказе. Если банк отказал в операции, то вы вправе потребовать обоснование и предоставить документы — специалисты обязаны изучить их.

Как выстроить безопасный процесс выплат самозанятым

Вот что стоит делать, чтобы платежи исполнителям были максимально безопасными для вашего бизнеса.

До выплаты. Проверяйте статус плательщика НПД, заключайте договор, оформляйте задания.

Во время выплаты. Платите с расчётного счёта; не используйте зарплатные формулировки; привяжите платёж к договору, заявке или реестру.

После выплаты. Получите чек, сверьте сумму, дату, свой ИНН, услугу и реквизиты чека, сохраните документы в комплекте.

При регулярной работе. Ведите внутреннюю таблицу со всеми выплатами, повторно проверяйте статус исполнителя, обновляйте документы, не накапливайте выплаты без чеков.

При запросе банка. Быстро соберите пакет документов и дайте связное пояснение по взаимодействию с самозанятым. Объясните, какова деятельность компании; какие задачи решает самозанятый; почему привлекаете подрядчика вместо найма штатного работника; как именно проходит ваше сотрудничество.

В силу того, как устроен закон, нет смысла выставлять себе ограничения по операциям и пытаться соблюдать их. В подзаконных актах таких чисел не указано, а банки принимают решения сами. Конструктивнее будет сосредоточиться на создании максимально прозрачных процессов взаимодействия с самозанятыми.

Как Qugo помогает снизить риск ошибок при выплатах

Qugo автоматизирует всю рутину во взаимодействии с самозанятыми. Наша платформа сама и автоматически:

- оформит договор, приложения и акты по каждой сделке — вам нужно только прописать задание, чтобы получить полный пакет документов;

- перед выплатой проверит наличие статуса самозанятого у подрядчика;

- пробьёт чеки и отследит, не аннулировал ли их самозанятый;

- корректно оформит назначения платежей.

Вам останется только корректно вести взаимодействие с самозанятыми — не подменять трудовые отношения самозанятостью и максимально полно описывать задания на платформе. Всё это снизит риск блокировки со стороны банка.

Кроме того, при взаимодействии через платформу Qugo платежи идут через номинальный счёт — это значит, что до завершения проверок и вынесения окончательного решения ваш счёт не заблокируют.

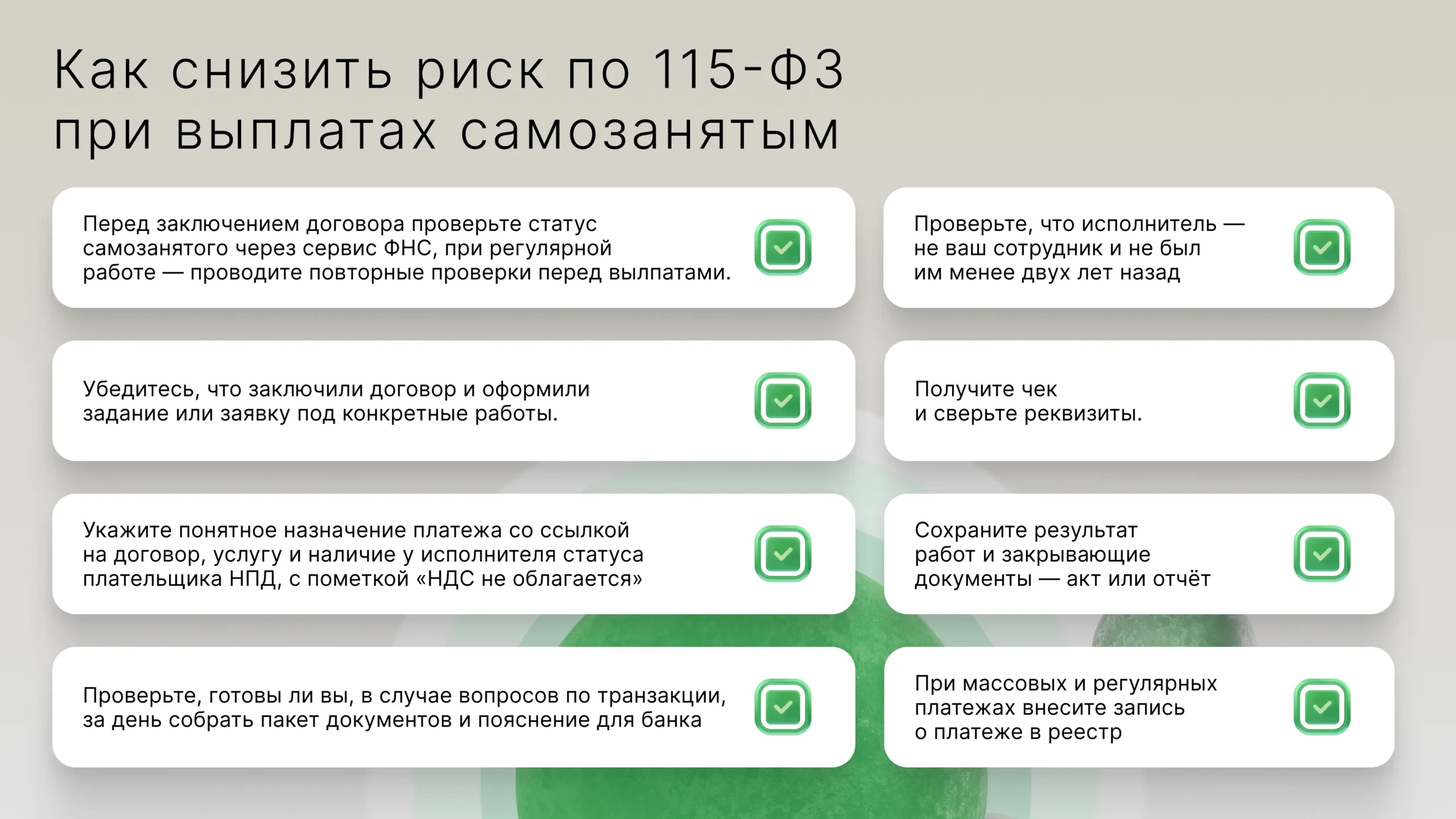

Чек-лист: как снизить риск по 115-ФЗ при выплатах самозанятым

Риск блокировки счёта снижает не одно действие, а связный процесс: банк должен за минуту увидеть, кто исполнитель, за что платёж, есть ли статус плательщика НПД, чек и результат работ. Если эта цепочка документов собирается по каждой выплате, поводов для вопросов почти не остаётся — и даже в случае запроса со стороны банка вы можете сразу предоставить готовый пакет документов.

Чтобы вам было проще взаимодействовать с самозанятыми, мы подготовили чек-лист. Забирайте его и применяйте в работе.