Камеральная налоговая проверка: как она проходит и что делать бизнесу

Содержание статьи

- Что такое камеральная налоговая проверка

- Чем камеральная проверка отличается от выездной

- Когда проводится камеральная проверка

- Какие бывают виды камеральной проверки

- Сколько длится камеральная проверка

- Как проходит камеральная проверка

- Что проверяет налоговая при камеральной проверке

- Когда налоговая запрашивает пояснения или документы

- Что делать, если пришло требование

- Чем заканчивается камеральная проверка

- Как подготовиться к камеральной проверке заранее

- Чек-лист: что проверить до сдачи декларации и при получении требования

После каждой сданной декларации или расчёта ФНС автоматически начинает камеральную проверку. В большинстве случаев она проходит без требований. Риски появляются, когда в отчётности есть ошибки, расхождения с данными контрагентов, убытки, вычеты, льготы или НДС к возмещению.

В статье разбираем, как устроена камеральная проверка, что именно смотрит инспекция и как подготовиться заранее — чтобы ответить на требование ИФНС в срок и без лишних рисков.

Что такое камеральная налоговая проверка

Камеральная проверка — это форма налогового контроля, при которой инспекция проверяет сданную отчётность без выезда к налогоплательщику. Правовая основа — статья 88 НК РФ.

Проверка запускается автоматически после представления декларации или расчёта: по УСН, НДС, налогу на прибыль, НДФЛ, страховым взносам. Специального решения руководителя инспекции для её начала не требуется.

ФНС анализирует показатели декларации и сопоставляет их со сведениями, которые уже есть у налогового органа: данными прошлых периодов, информацией от контрагентов, данными из других форм отчётности.

Если ошибок, противоречий и расхождений нет, проверка завершается без запроса документов и пояснений со стороны налоговой. Отдельное уведомление об окончании камеральной проверки бизнес обычно не получает. Требование ИФНС появляется только в том случае, если система или инспектор находят вопросы к данным в декларации и просят представить пояснения, документы или уточнённую отчётность.

Чем камеральная проверка отличается от выездной

Камеральная и выездная проверки — разные инструменты с разными основаниями, местом проведения и глубиной анализа. Важно понимать, что одна может стать поводом для другой.

Камеральная проверка начинается после представления декларации — без отдельного решения. Инспекция работает со сведениями, которые уже есть у налогового органа. Выездная проверка назначается по решению руководителя инспекции и может проводиться на территории налогоплательщика (ст. 89 НК РФ).

При камеральной проверке анализируются декларации, контрольные соотношения и сопоставимые данные. При выездной — первичные документы, учёт и операции за проверяемые периоды. Глубина анализа при выездной проверке значительно выше.

Камеральная проверка — массовая процедура: через неё проходит вся представленная отчётность. Выездная назначается адресно и воспринимается бизнесом как более серьёзный риск.

|

Параметр |

Камеральная проверка |

Выездная проверка |

|

Основание |

Представление декларации или расчёта |

Решение руководителя (заместителя) налогового органа |

|

Место проведения |

В налоговом органе, без выезда |

На территории налогоплательщика или в инспекции |

|

Что анализируют |

Декларации, расчёты, данные налоговой и контрагентов |

Первичные документы, учёт, операции за проверяемый период |

|

Масштаб |

Массовая процедура для всей отчётности |

Целевая проверка конкретного налогоплательщика |

|

Риски |

Пояснения, документы, уточнённая декларация, акт, доначисления |

Крупные доначисления, пени, штрафы, обеспечительные меры |

Когда проводится камеральная проверка

После сдачи декларации или расчёта. Стандартный случай: налогоплательщик представляет декларацию по УСН, НДС, налогу на прибыль, НДФЛ или расчёт по страховым взносам. Проверка начинается со дня представления декларации. Общий срок проверки — до трёх месяцев, для НДС — два месяца.

После подачи уточнённой декларации. Уточнённая декларация запускает новую проверку по скорректированным данным; прежняя при этом прекращается (п. 9.1 ст. 88 НК РФ). Если уточнённая декларация уменьшает налог к уплате или увеличивает убыток, увеличивается риск вопросов от налоговой.

При заявлении НДС к возмещению. Один из наиболее чувствительных сценариев. ФНС проверяет право на вычет и возмещение, реальность операций и соответствие данных декларациям контрагентов.

Если отчётность не сдана вовремя. Просрочка не запускает камеральную проверку — проверять нечего. Но нарушение срока представления декларации влечёт штраф, требования от ИФНС и возможные ограничения по счетам.

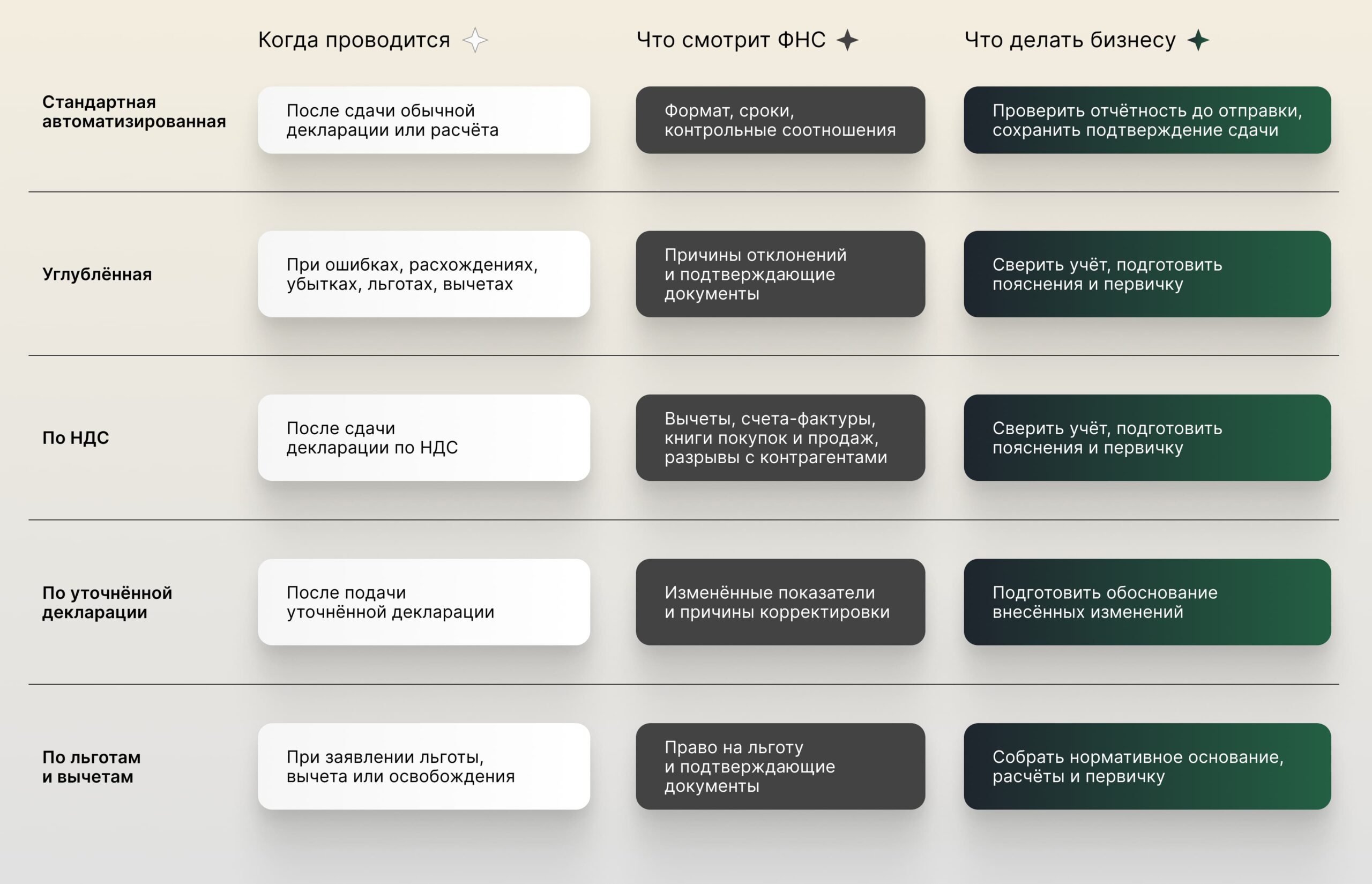

Какие бывают виды камеральной проверки

Не все камеральные проверки одинаковы. От вида декларации и характера данных зависит, насколько детально инспекция будет её анализировать.

Стандартная автоматизированная проверка

Базовый сценарий после сдачи любой декларации. Система проверяет формат, контрольные соотношения и сопоставляет данные с прошлыми периодами. Если вопросов нет — проверка завершается без требований.

Углублённая камеральная проверка

Начинается, когда система или инспектор фиксируют отклонения: расхождения, ошибки, убытки, льготы, вычеты или резкое снижение налоговой базы. На этом этапе декларация попадает на ручной анализ.

Камеральная проверка по НДС

Декларация по НДС проходит детальную сверку: книги покупок и продаж, счета-фактуры, данные контрагентов. Если у покупателя заявлен вычет, а у продавца нет соответствующей реализации — формируется разрыв и автоматически направляется требование.

Камеральная проверка уточнённой декларации

Запускается при подаче уточнённой декларации; срок считается заново. Вероятность вопросов выше, если исправления уменьшают налог или увеличивают сумму к возмещению.

Камеральная проверка при льготах и вычетах

Если компания или ИП заявляет льготу, пониженный тариф или вычет, инспекция проверяет основание для применения налоговой выгоды. В ряде случаев НК РФ позволяет запросить подтверждающие документы.

Сколько длится камеральная проверка

Срок камеральной проверки УСН зависит от вида декларации и от того, появились ли вопросы в ходе проверки.

Общий срок — три месяца. Это стандартный срок камеральной проверки (ст. 88 НК РФ). Срок считается с даты фактического представления декларации или отчёта: для электронной отчётности — с подтверждённой даты приёма через ТКС или личный кабинет.

Срок по декларации НДС — два месяца. Для декларации по НДС установлен специальный срок. Если до его окончания инспекция выявит признаки возможного нарушения, срок может быть продлён до трёх месяцев.

Уточнённая декларация — срок считается заново. Если до окончания проверки налогоплательщик подаёт уточнённую декларацию, прежняя проверка прекращается, а по уточнённым данным начинается новая. Срок отсчитывается с даты представления уточнённой (п. 9.1 ст. 88 НК РФ).

Как контролировать ход проверки. Если проверка завершилась без нарушений, отдельного уведомления об этом не поступает. Если последовало входящее требование, значит инспекция перешла к углублённому анализу. Отслеживать входящие требования можно через личный кабинет налогоплательщика или по ТКС.

Как проходит камеральная проверка

Камеральная проверка состоит из нескольких последовательных этапов: от автоматической сверки формата до составления акта. Большинство проверок заканчиваются на первом-втором этапе — без каких-либо требований к бизнесу.

Шаг 1. Представление отчётности

Компания или ИП сдаёт декларацию, расчёт или уточнённую декларацию через допустимый канал: ТКС, личный кабинет налогоплательщика или на бумаге, если бумажный формат разрешён для конкретного вида отчётности.

Шаг 2. Автоматическая проверка форматов

Система ФНС проверяет формат, реквизиты, обязательные поля, период, ставку и корректность заполнения. Это первичный контроль — до аналитики по содержанию.

Шаг 3. Сверка контрольных соотношений

Контрольные соотношения — формулы, по которым показатели декларации должны сходиться между собой и с другими формами отчётности. Например, суммы выплат физлицам сопоставляются с данными расчёта по страховым взносам и формы 6-НДФЛ.

Шаг 4. Сопоставление с внешними данными

Инспекция сравнивает декларацию с данными прошлых периодов, сведениями контрагентов, банковской информацией и другими источниками в информационных системах ФНС.

Шаг 5. Углублённый анализ

Если система фиксирует расхождение, декларация передаётся на ручной анализ. Инспектор изучает спорные операции, убытки, льготы, вычеты или операции с конкретными контрагентами.

Шаг 6. Требование о пояснениях или документах

При выявлении ошибок, противоречий или несоответствий ИФНС направляет требование: представить пояснения, документы или внести исправления в декларацию. Срок на представление пояснений по статье 88 НК РФ — пять рабочих дней.

Шаг 7. Завершение проверки

Если нарушений нет, проверка завершается без акта и без уведомления. Если нарушение подтверждено, инспекция составляет акт камеральной проверки по статье 100 НК РФ.

Что проверяет налоговая при камеральной проверке

Инспекция анализирует не только цифры декларации, но и их соответствие данным контрагентов, прошлых периодов и других форм отчётности.

Правильность заполнения декларации. ФНС проверяет реквизиты, коды, периоды, ставки, строки, разделы и обязательные приложения. Ошибка в коде или периоде может привести к требованию, даже если суммы верны.

Контрольные соотношения. Инспекция сверяет суммы, итоги разделов, начисления, авансовые платежи, вычеты и налог к уплате. Расхождения между строками декларации или с другими формами отчётности — одна из основных причин требований.

Соответствие данным прошлых периодов. ФНС обращает внимание на резкие изменения: падение выручки, рост расходов, снижение налоговой базы, убытки или значительный рост вычетов. Такие отклонения могут потребовать экономического обоснования.

Данные контрагентов. По НДС инспекция сопоставляет декларации продавца и покупателя. Если у покупателя заявлен вычет, а у продавца нет соответствующей реализации — формируется разрыв. Это автоматически запускает требование о пояснениях.

Налоговые вычеты, льготы и убытки. Право на вычеты, льготы, пониженные тарифы и освобождения нужно подтверждать документами. Убыток сам по себе не является нарушением, но инспекция вправе запросить пояснение его причин: сезонность, инвестиции, запуск нового направления, крупные разовые расходы.

Документы по подрядчикам и исполнителям. Если компания привлекает ИП, самозанятых или физлиц по договорам ГПХ, инспекция может проверить реальность выполненных работ и соответствие закрывающих документов: договор, приложение, задание, акт, чек НПД, платёжное подтверждение. Отсутствие документов по одной операции — риск вопросов ко всей категории расходов.

Когда налоговая запрашивает пояснения или документы

Требование от ИФНС — не повод для паники, но и не то, что стоит игнорировать. Налоговая запрашивает пояснения или документы в конкретных ситуациях.

Ошибки и противоречия в декларации

Если данные внутри декларации не сходятся между собой или с другими формами отчётности, ФНС направляет требование о пояснениях. В нём указывается конкретная строка или показатель с расхождением. Срок ответа — 5 рабочих дней (п. 3 ст. 88 НК РФ).

Убытки в декларации

Убыток сам по себе не является нарушением. Но если компания показывает убыток несколько периодов подряд или его сумма значительна, ФНС вправе запросить пояснение экономических причин: сезонность, инвестиционная фаза, крупные разовые расходы.

Уменьшение налога в уточнённой декларации

Если уточнённая декларация уменьшает налог к уплате по сравнению с первичной, инспекция может запросить пояснения — чем вызвана корректировка и какие показатели изменились.

Льготы и налоговые вычеты

При заявлении льготы, освобождения или пониженного тарифа ФНС вправе запросить подтверждающие документы: договоры, лицензии, реестры, расчёты. Это касается и вычетов по НДС — особенно в части крупных или нестандартных операций.

Расхождения с данными контрагентов

По НДС ФНС сопоставляет книги покупок и продаж покупателя и продавца. Разрыв — например, вычет заявлен, а реализация контрагентом не отражена — ведёт к автоматическому требованию. Покупатель отвечает за правильность своих данных; проблемы контрагента — отдельный риск для вычетов.

Документы по операциям с повышенным риском

Инспекция вправе запросить документы при проверке НДС к возмещению, операций с взаимозависимыми лицами или расходов, которые значительно снизили налоговую базу. Перечень документов указывается в требовании.

Что делать, если пришло требование

Требование ИФНС — формальный документ с конкретными вопросами и сроком ответа. Игнорирование или нарушение срока может усилить внимание инспекции и увеличить риски. Разбираем, как действовать правильно.

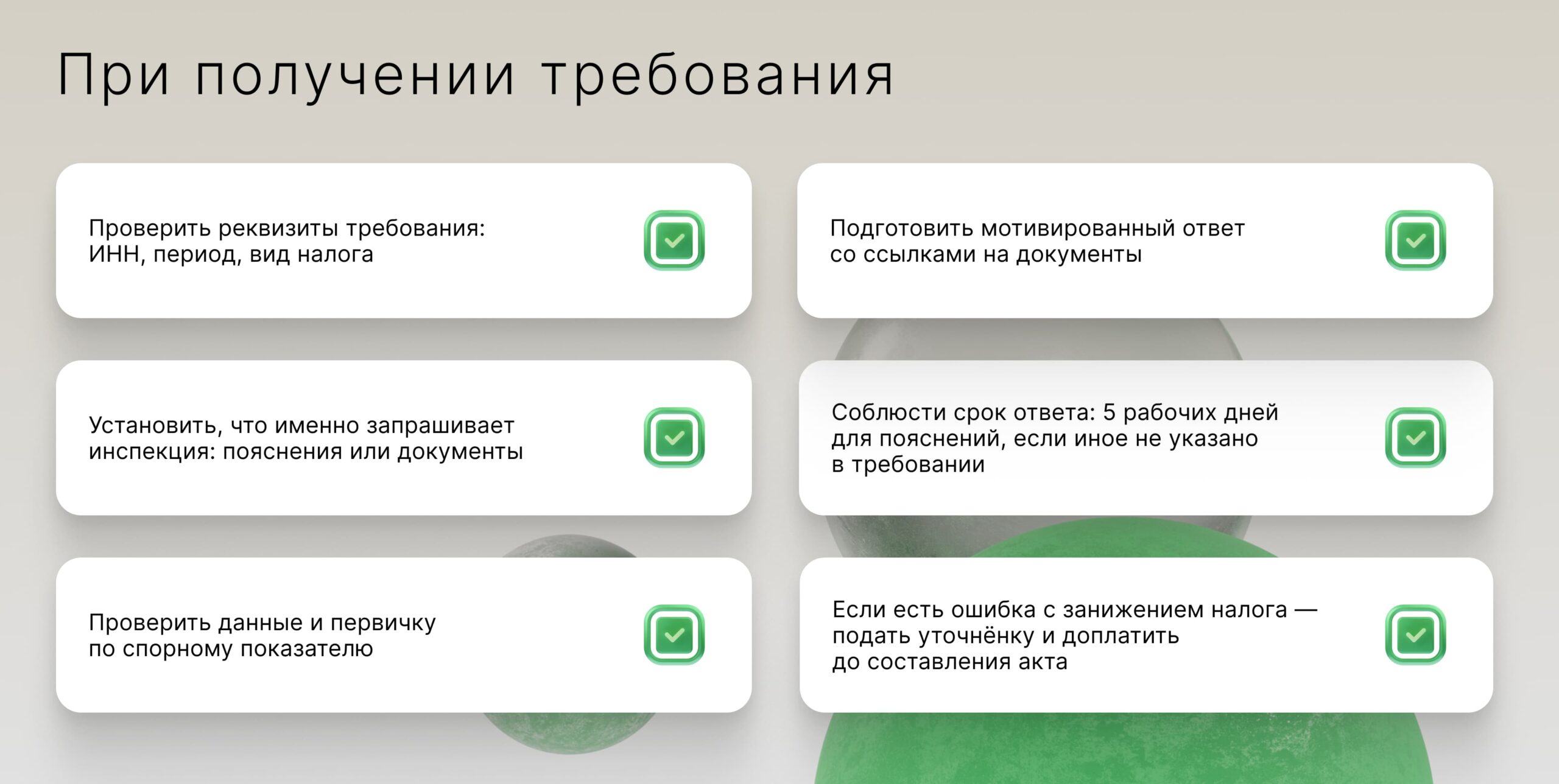

Шаг 1. Проверить реквизиты и содержание

Убедитесь, что требование направлено по вашему ИНН, касается актуального периода и конкретной декларации. Проверьте, что именно запрашивает инспекция: пояснения, документы или и то и другое.

Шаг 2. Проверить основания

Перед ответом проверьте, действительно ли есть расхождения или ошибки, о которых спрашивает инспекция. Возможны три ситуации:

- ошибка технического характера — исправить ошибку, при необходимости подать уточнённую декларацию и пояснить причину корректировки;

- расхождение с контрагентом — сверить данные с контрагентом, проверить счета-фактуры, акты и другие первичные документы, после чего представить пояснения или внести исправления;

- данные верны — направить мотивированные пояснения и приложить документы, которые подтверждают корректность отчётности.

Это рекомендуемый сценарий действий со стороны компании. Конкретный формат ответа зависит от содержания требования ИФНС и характера выявленных расхождений.

Шаг 3. Подготовить ответ

Пояснения составляются в произвольной форме, если иное не предусмотрено требованием. Ответ должен быть конкретным: указать причины расхождений, сослаться на подтверждающие документы и при необходимости приложить их копии.

Особое уделите первичным документам. Если инспекция запрашивает подтверждение расходов или факта оказания услуг, могут понадобиться договоры, счета, акты выполненных работ, отчёты исполнителей и закрывающие документы. О том, какие документы подтверждают оказание услуг и как правильно оформлять акты, подробно рассказываем в статье «Что такое акт выполненных работ и что нужно знать заказчику». Если вы работаете с самозанятыми, дополнительно проверьте наличие чеков и других обязательных документов. Подробнее об этом — в материале «Закрывающие документы от самозанятого».

Для пояснений по НДС — с 2022 года ответ направляется только в электронном виде через оператора ТКС по утверждённому формату. Бумажный ответ по НДС не принимается.

Шаг 4. Соблюсти срок

Стандартный срок на представление пояснений — 5 рабочих дней. Для документов срок может быть иным — он указывается в требовании. Если документов много, можно запросить продление, направив в инспекцию соответствующее уведомление.

Шаг 5. Оценить риск

Если после анализа очевидно, что в декларации есть ошибка с занижением налога, безопаснее подать уточнённую декларацию и доплатить налог с пенями — до того, как инспекция составит акт. Это снижает риск штрафа (ст. 81 НК РФ).

Чем заканчивается камеральная проверка

Камеральная проверка завершается одним из двух сценариев: без нарушений или с составлением акта. От сценария зависит, какие решения примет инспекция и какие последствия возникнут для бизнеса.

Завершение проверки без нарушений. Если инспекция не выявила ошибок, противоречий или нарушений, проверка завершается. Бизнес не получает никакого уведомления. Отсутствие требований и акта означает, что декларация принята без замечаний.

Акт камеральной налоговой проверки. Если нарушение подтверждено, инспекция составляет акт — не позднее 10 рабочих дней после окончания проверки (ст. 100 НК РФ). В акте указываются:

- выявленные нарушения и их квалификация;

- суммы доначисленных налогов;

- предложения по устранению нарушений.

Возражения на акт. Налогоплательщик вправе подать письменные возражения на акт — в течение 1 месяца со дня его получения (п. 6 ст. 100 НК РФ). Возражения рассматриваются руководителем инспекции. По итогам выносится решение.

Решение по итогам проверки. По результатам рассмотрения акта и возражений инспекция выносит решение: о привлечении к ответственности или об отказе в привлечении. Решение вступает в силу через месяц после вручения. До этого момента его можно обжаловать в апелляционном порядке в вышестоящий налоговый орган.

Возможные последствия камеральной проверки

|

Итог проверки |

Что происходит |

Что делать бизнесу |

|

Нарушений нет |

Проверка заканчивается без уведомления |

Ничего — декларация принята |

|

Ошибка без занижения налога |

Требование о пояснениях или уточнённой декларации |

Пояснить или подать уточнённую декларацию |

|

Занижение налога |

Уточнённая декларация до акта снижает риск штрафа |

Уточнить декларацию, доплатить налог и пени |

|

Нарушение подтверждено, составлен акт |

Доначисление, пени, штраф |

Подать возражения в течение месяца, далее — обжалование |

|

НДС к возмещению подтверждён |

Решение о возмещении, возврат или зачёт суммы |

Проверить реквизиты для возврата или подать заявление о зачёте |

Как подготовиться к камеральной проверке заранее

Чтобы подготовиться заранее, нужно выстроить внутренний контроль отчётности, упорядочить документы и снизить вероятность требований ещё до их появления.

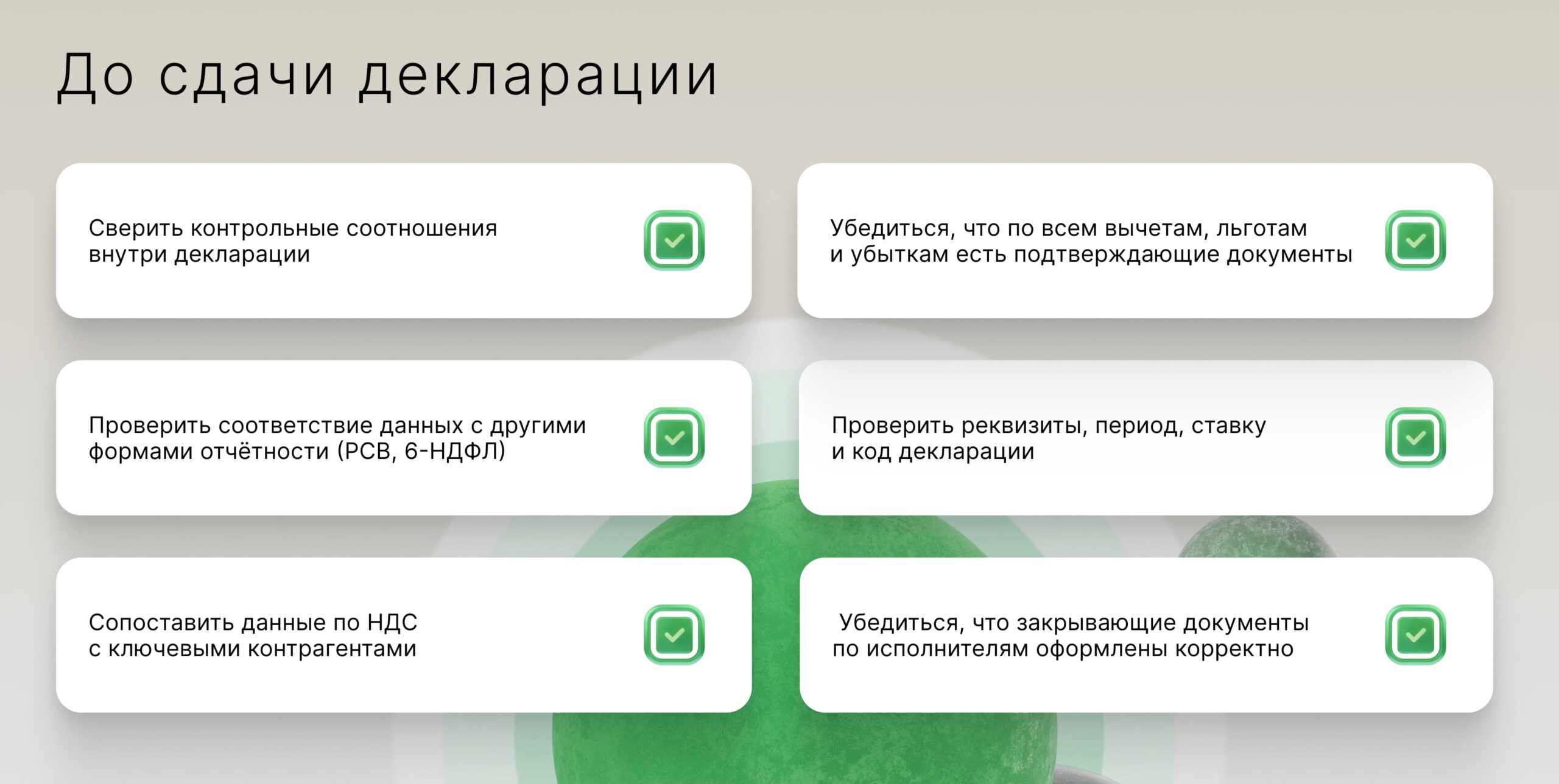

Проверьте отчётность до отправки

Перед сдачей декларации самостоятельно проверьте контрольные соотношения, сверьте суммы между разделами и убедитесь, что данные совпадают с другими формами отчётности. Большинство бухгалтерских программ позволяют сделать это автоматически.

Следите за данными контрагентов

По НДС расхождения с контрагентами — одна из главных причин требований. Перед сдачей декларации запросите у ключевых контрагентов сверку по счетам-фактурам. Если контрагент не отразил реализацию — разрыв появится в любом случае, но лучше знать об этом заранее.

Храните первичные документы в порядке

Документы по каждой операции должны быть доступны и корректно оформлены: договор, акт, счёт-фактура, платёжное подтверждение. Для работы с самозанятыми и ИП — задание, акт и чек НПД.

Фиксируйте деловую цель нестандартных операций

Убытки, крупные расходы, льготы, нестандартные вычеты — всё, что отклоняется от среднеотраслевых показателей, может вызвать вопрос инспекции. Заранее подготовленное обоснование сокращает время на ответ и снижает риск ошибочных выводов со стороны ФНС. Отдельно заранее оцените риски при организации выплат самозанятым, если компания работает с такими исполнителями на постоянной основе.

Настройте мониторинг входящих требований

Если отчётность сдаётся через ТКС или личный кабинет, важно, чтобы ответственный сотрудник регулярно проверял входящие документы. С февраля 2025 года требование считается полученным на шестой день с момента отправки.

Разграничьте ответственность внутри компании

Часто требование теряется или не обрабатывается вовремя из-за отсутствия чёткого распределения обязанностей: кто отслеживает требования, кто готовит пояснения, кто согласует ответ. Если компания сотрудничает с самозанятыми, стоит заранее определить, кто отвечает за документы и корректное оформление отношений, включая договор ГПХ с самозанятыми. Зафиксированный регламент снижает операционный риск при проверке.

Чек-лист: что проверить до сдачи декларации и при получении требования

Два коротких списка — для профилактики и для реакции. Первый помогает снизить вероятность требования, второй — правильно на него ответить.

Вывод

Выстроенный документооборот с исполнителями — ИП, самозанятыми, физлицами по ГПХ — снижает риск вопросов к расходам и вычетам. Qugo помогает автоматизировать выплаты и закрывающие документы так, чтобы по каждой операции были договор, акт и чек — без ручного контроля.