Дробление бизнеса: признаки, риски и как избежать претензий налоговой

Содержание статьи

- Что такое дробление бизнеса

- Чем законное разделение бизнеса отличается от незаконного дробления

- Какие схемы искусственного дробления бизнеса существуют

- Признаки дробления бизнеса по ФНС

- Как налоговая доказывает дробление бизнеса

- Какие последствия будут, если ФНС докажет дробление

- Налоговая амнистия за дробление бизнеса

- Судебная практика по дроблению бизнеса

- Как снизить риски дробления бизнеса и подготовиться к проверке

Разделить компанию на несколько юрлиц или ИП — само по себе не нарушение. Группы компаний работают в разных регионах, делят направления, оптимизируют управление. Если компании формально разные, а по сути работают как одна, ФНС может заподозрить дробление бизнеса.

Главный риск — когда разделение используют, чтобы остаться на упрощёнке, не платить НДС или снизить налоги. Такие схемы налоговая всё чаще доказывает через общих сотрудников, один офис, единое управление, общие деньги и одинаковых клиентов.

В статье разберём, по каким признакам ФНС видит дробление бизнеса, чем это грозит и как понять, находится ли ваша структура в зоне риска.

Что такое дробление бизнеса

Дробление бизнеса — когда единая деятельность формально разделена между несколькими ИП, ООО или взаимозависимыми лицами, а реальная цель одна: сохранить спецрежим, удержаться в лимитах по доходам или численности и платить меньше налогов.

Разделение бизнеса — не запрещено. Предприниматель вправе открывать разные компании, развивать отдельные направления и выбирать налоговый режим. Основная норма — статья 54.1 НК РФ. Она запрещает уменьшать налоговую базу через искажение фактов хозяйственной жизни и требует, чтобы основной целью сделки не была неуплата налога.

При этом бремя доказывания лежит на ФНС. Налоговая должна подтвердить, что разделение формальное и направлено исключительно на налоговую выгоду. Это прямо указано в письме ФНС от 16.07.2024 № БВ-4-7/8051@. Налогоплательщик, в свою очередь, вправе доказывать самостоятельность участников группы и разумные экономические причины выбранной структуры.

В 2026 году ФНС усилила внимание к группам компаний на спецрежимах, а налоговая амнистия за 2022–2024 годы даёт шанс урегулировать ситуацию тем, кто готов изменить модель до конца текущего года. Разобраться с признаками дробления важно заранее — ещё до того, как придёт запрос документов или начнётся выездная проверка.

Чем законное разделение бизнеса отличается от незаконного дробления

Законное разделение бизнеса — это когда у каждого участника группы есть своя деловая цель: отдельное направление, регион, клиентский сегмент, лицензия или инвестор. Каждая компания несёт самостоятельные расходы, управляется своими руководителями и работает с собственной клиентской базой.

Незаконное дробление бизнеса выглядит иначе. Несколько ИП или ООО созданы формально, а на деле:

- компаниями управляют одни и те же люди;

- сотрудники, офис, склад и техника — общие;

- клиенты, поставщики и денежные потоки — фактически единые;

- выручка распределяется так, чтобы каждый участник оставался в лимитах спецрежима.

Один общий признак сам по себе ещё не доказывает схему. Но набор совпадений резко повышает риск претензий.

|

Критерий |

Законное разделение |

Могут признать незаконным дроблением |

|

Деловая цель |

Понятная экономическая причина: разные рынки, направления, лицензии, регионы |

Главная цель — снизить налоги или сохранить спецрежим |

|

Управление |

У каждого участника свои руководители и самостоятельные решения |

Реальные решения принимает один центр управления |

|

Ресурсы |

Каждая компания имеет свой персонал, активы, расходы и договоры |

Общий офис, склад, персонал, техника и бухгалтерия |

|

Клиенты и поставщики |

У каждого бизнеса своя клиентская база, контрагенты выбираются самостоятельно |

Клиенты и цепочки поставок фактически единые для всей группы |

|

Финансы |

Деньги движутся по понятной экономической логике |

Выручка перераспределяется внутри группы без самостоятельного смысла |

|

Документы |

Документооборот отражает реальное исполнение обязательств |

Договоры формальны, расходы несёт не тот участник, который оказывает услугу |

Главный вопрос, который задаёт ФНС при проверке: могла бы каждая компания группы существовать и работать самостоятельно, без остальных участников? Если налоговая приходит к выводу, что компании работают как единый бизнес, возникает риск доначисления налогов, пеней и штрафов.

Какие схемы искусственного дробления бизнеса существуют

Конкретных схем много, но все они объединены одним: формально независимые участники фактически работают как единый бизнес. Разберём наиболее распространённые.

Разделение на несколько ИП или ООО на спецрежимах. Единый бизнес делят между несколькими ИП или ООО на УСН или патенте. Формально у каждого свой оборот, а фактически — общий владелец, общие сотрудники, общие клиенты и единая касса. Особенно высокий риск — разделение начинается, когда бизнес приближается к лимитам спецрежима. ФНС проверяет, не было ли искусственного распределения выручки между взаимозависимыми лицами.

Оформление бизнеса на родственников или сотрудников. ИП или компании регистрируются на супругов, родителей, детей или бывших сотрудников. Родственные связи разрешены, но если такие лица не принимают самостоятельных решений, не несут предпринимательского риска и фактически подконтрольны одному владельцу, то это сигнал к проверке.

Разделение сети на разные юрлица. В рознице, общепите и франчайзинге каждую точку оформляют на отдельное ООО или ИП. Но у всех единый бренд, сайт, поставщики, управляющая команда и стандарты работы. Такую модель нужно тщательно обосновывать: почему точки разделены, кто управляет каждой из них, кто нанимает персонал и как распределяются риски.

Формальное разделение функций между компаниями. Группу делят на «продажи», «маркетинг», «логистику», «персонал» и «управление». Такая структура может быть законной, если функции реально выполняются и оплачиваются по рыночным условиям.

Перевод сотрудников в ИП или самозанятых. Штатных работников переводят в статус ИП или плательщиков НПД. Если человек продолжает работать по графику компании, выполняет те же функции и не ведёт самостоятельную деятельность — ФНС и трудовая инспекция могут увидеть подмену трудовых отношений. Подробнее о признаках такой подмены — в материалах «ИП как работник ООО» и «5 признаков подмены трудовых отношений гражданско-правовыми».

Внутригрупповые услуги без реальной самостоятельности. Одна компания оказывает другим участникам группы бухгалтерские, юридические или управленческие услуги — но не имеет специалистов, активов и реальных затрат. В таком случае ФНС может расценить это как перераспределение прибыли внутри группы.

Искусственное движение товаров и денег внутри группы. Товар или деньги проходят через несколько связанных компаний без понятной экономической причины. Например, товар можно было продать напрямую, но его прогоняют через посредника на спецрежиме — чтобы оставить часть прибыли там, где налоговая нагрузка ниже.

Признаки дробления бизнеса по ФНС

ФНС не использует один универсальный тест. Инспекция оценивает совокупность признаков — и только их набор становится основанием для претензий. Это прямо следует из письма ФНС от 16.07.2024 № БВ-4-7/8051@: налоговый орган должен доказать формальность разделения единого бизнеса.

Ниже — признаки, которые инспекция проверяет в первую очередь, и то, как снизить риск по каждому из них.

|

Признак |

Что настораживает ФНС |

Как снизить риск |

|

Единое управление |

Решения по всем компаниям принимает один человек или центр управления |

Закрепить полномочия руководителей, вести протоколы, приказы и управленческую отчётность |

|

Общие учредители, директора или бенефициары |

Одни и те же лица контролируют все компании группы |

Показать самостоятельные функции и экономические причины участия каждого лица |

|

Родственные или зависимые связи |

Бизнес оформлен на родственников, сотрудников или зависимых лиц |

Подтвердить реальное участие этих лиц в управлении и редпринимательском риске |

|

Общий офис, склад, оборудование или транспорт |

Все участники пользуются одними ресурсами без договоров или оплаты |

Оформить аренду, субаренду, акты и рыночные условия распределения расходов |

|

Общий персонал |

Одни сотрудники работают на несколько компаний, но оформлены только в одной |

Разделить функции, оформить совместительство, аутсорсинг или отдельные трудовые договоры |

|

Единый сайт, бренд, телефоны и реклама |

Для клиентов бизнес выглядит как одна компания |

Разграничить оферты, контакты, реквизиты и рекламные кабинеты |

|

Одинаковые виды деятельности |

Несколько компаний делают одно и то же для одних клиентов |

Обосновать разные сегменты, регионы, продуктовые линейки или каналы продаж |

|

Общие клиенты и поставщики |

Контрагенты переходят между участниками группы без деловой логики |

Показать самостоятельные договоры, переговоры и коммерческие условия |

|

Отсутствие самостоятельных расходов |

У компании есть выручка, но нет расходов на сотрудников, аренду, рекламу, оборудование |

Синхронизировать экономику и документы: расходы должны соответствовать функции |

|

Движение денег внутри группы без смысла |

Займы, услуги и платежи не имеют экономического обоснования |

Готовить расчёты, ТЗ, отчёты, акты и рыночное ценообразование |

|

Работа преимущественно друг с другом |

Участники группы почти не имеют внешнего рынка |

Показывать самостоятельную клиентскую базу или объективную роль внутреннего сервиса |

|

Приближение к лимитам спецрежимов |

Доходы, численность или площади распределены так, чтобы не потерять льготный режим |

Доказывать, что структура возникла не из-за лимитов, а по деловым причинам |

Налоговая выгода не может быть самостоятельной деловой целью. Если ФНС докажет, что структура создана преимущественно ради экономии налогов, доначисления рассчитают так, как если бы бизнес вёлся единым субъектом — без учёта спецрежимов участников группы.

Как налоговая доказывает дробление бизнеса

ФНС доказывает дробление через комплексный анализ — документов, операций, цифровых следов и фактического поведения участников группы.

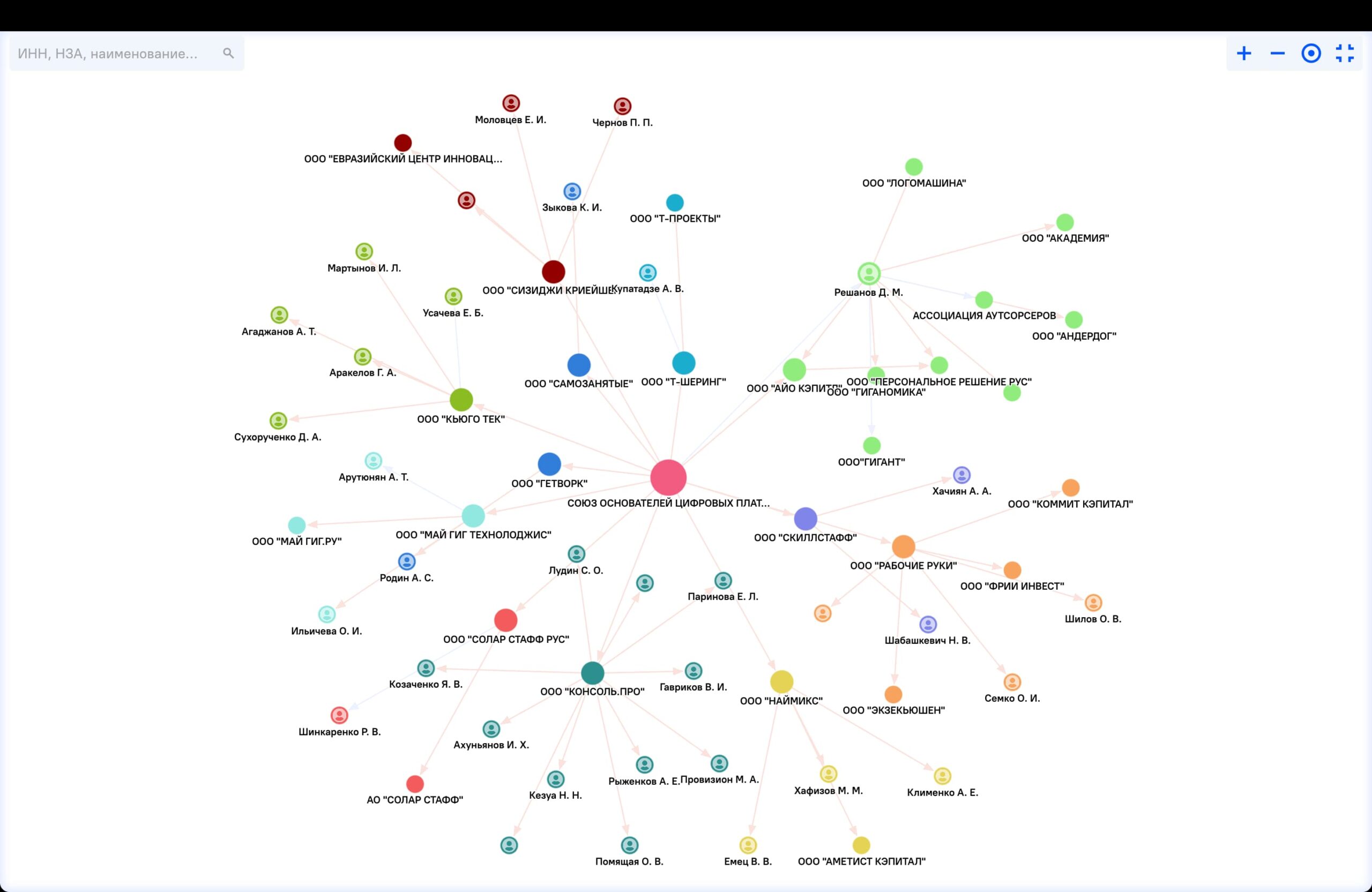

Учредители и руководители. Инспекция изучает связи между участниками группы: ищет общих учредителей, директоров, родственников, бывших сотрудников, доверенных лиц и фактических выгодоприобретателей.

Налоговая изучает подобные взаимосвязи учредителей и руководителей компаний. Источник: Датаньютон

Банковские операции. ФНС проверяет движение денег на: регулярные переводы между участниками группы, займы без возврата, оплату расходов друг за друга, транзитные платежи и одинаковые назначения платежей.

Движение выручки внутри группы. Особое внимание — распределению продаж. Если выручка дробится между несколькими ИП или ООО, но клиенты, бренд, сайт и персонал единые, инспекция может пересчитать налоги по модели единого бизнеса.

Контрагенты и цепочки поставок. ФНС сопоставляет поставщиков, покупателей, маршруты товаров и экономическую роль каждого участника. Формальный посредник без реальной функции — один из частых признаков искусственной схемы.

IP-адреса и технические данные. Налоговая учитывает цифровые следы: IP-адреса при сдаче отчётности, доступ к банк-клиенту, электронные подписи, учётные системы, телефонию и рекламные кабинеты. Если разные компании сдают отчётность с одного IP — это усиливает позицию инспекции.

Сотрудники и кадровые документы. Инспекция изучает трудовые договоры, должностные инструкции, графики, переписку, пропуска и зарплатные проекты. Если один персонал обслуживает несколько компаний без надлежащего оформления — это весомый аргумент в пользу ФНС.

Офисы, склады и производственные площадки. ФНС может проверять, где реально находится бизнес: есть ли отдельные помещения, оборудование, вывески, рабочие места и документы конкретного участника группы.

Объяснения сотрудников, руководителей и контрагентов. На практике большое значение имеют объяснения людей. Если сотрудники не знают, в какой компании работают и кому подчиняются — это может подтвердить формальность разделения. Подготовить персонал к возможным вопросам налоговой стоит заранее.

Сайты, реклама и публичные материалы. Единый сайт, общие телефоны, один бренд и общая реклама показывают, что внешне бизнес воспринимается как единый. Это не всегда нарушение, но требует документального обоснования.

Какие последствия будут, если ФНС докажет дробление

Если ФНС докажет незаконное дробление, налоги пересчитывают так, как если бы все участники группы вели единую деятельность. Спецрежимы участников при этом не учитываются — доначисления идут по общей системе налогообложения.

Штрафы

При неуплате или неполной уплате налога из-за занижения базы применяются налоговые штрафы. Размер зависит от квалификации: неосторожность или умысел. Умышленное занижение базы влечёт повышенный штраф.

Пени

Пени начисляются за каждый календарный день просрочки штрафа. Если проверка охватывает несколько лет, сумма пеней может оказаться сопоставимой с самим доначислением.

Потеря права на спецрежим

Если ФНС приходит к выводу, что несколько компаний фактически работают как единый бизнес, она может суммировать их показатели — доходы, численность сотрудников, площади торговых объектов и другие параметры, от которых зависит право на применение УСН или патента. Если после такого объединения лимиты оказываются превышены, налоговая пересчитывает обязательства по общей системе налогообложения за проверяемый период, и начисляет пени и штрафы. На практике это означает, что риски возникают не из-за показателей отдельной компании, а из-за совокупных показателей бизнеса, который ФНС считает единым.

Блокировка счетов и обеспечительные меры

НК РФ предусматривает приостановление операций по счетам как меру обеспечения исполнения налоговых обязанностей. В разгар спора это может парализовать текущие расчёты с поставщиками, сотрудниками и подрядчиками.

Субсидиарная ответственность

Если доначисления приведут к банкротству или невозможности взыскания с компании, риски могут перейти на контролирующих лиц — фактических владельцев и руководителей, которые определяли действия бизнеса.

Уголовные риски при крупной недоимке

При крупной недоимке и наличии умысла возможны уголовно-правовые риски по статье 199 УК РФ — уклонение организации от уплаты налогов через непредставление документов или включение заведомо ложных сведений.

Налоговая амнистия за дробление бизнеса

Налоговая амнистия за дробление — механизм, который позволяет прекратить обязанность по уплате налогов, пеней и штрафов за нарушения 2022–2024 годов. Условие одно: бизнес должен добровольно отказаться от схемы в 2025–2026 годах.

Подавать специальное заявление не нужно. Если налогоплательщик отказался от дробления с 1 января 2025 года, амнистия может охватить весь период 2022–2024 годов. Если отказ происходит только после назначения выездной проверки за 2025 или 2026 год — амнистия распространится лишь на 2022–2023 годы, а обязательства за 2024 год придётся уточнять отдельно.

Способы отказа от дробления не ограничены. ФНС разъясняет, что бизнес может:

- перейти на общую систему налогообложения;

- перевести деятельность на одну компанию группы;

- объединить компании или создать обособленные подразделения;

- изменить модель работы без сохранения искусственного разделения бизнеса.

Амнистия не «прощает» любую структуру автоматически. Нужно не просто заявить об отказе, а реально изменить модель бизнеса — так, чтобы в 2025–2026 годах признаки дробления действительно исчезли. Если инспекция установит, что разделение продолжается, амнистия применена не будет.

Судебная практика по дроблению бизнеса

Верховный суд и арбитражные суды неоднократно указывали: бизнес вправе выбирать любую законную структуру, если она имеет деловую цель и экономическое обоснование.

На практике суды чаще поддерживают ФНС, если видят единый центр управления, общие ресурсы, формальное разделение функций между компаниями и признаки распределения выручки для сохранения права на льготные налоговые режимы. При этом налоговой недостаточно доказать взаимозависимость участников группы — необходимо подтвердить, что разделение бизнеса носило формальный характер и использовалось для получения необоснованной налоговой выгоды.

Поэтому главным фактором в подобных спорах становится доказательная база. Чем лучше компания может подтвердить самостоятельность каждого участника группы и экономическую логику выбранной структуры, тем выше шансы защитить свою позицию в суде.

Как снизить риски дробления бизнеса и подготовиться к проверке

Снизить риски можно до того, как придёт запрос от ФНС. Чем раньше проведён внутренний аудит и зафиксирована деловая цель структуры — тем меньше времени и затрат потребует защита позиции. Разбираем по шагам.

Шаг 1. Провести внутренний аудит структуры

Посмотрите на свой бизнес глазами налоговой. Проверьте, есть ли общие учредители, руководители, сотрудники, офис, склад, сайт, телефоны, поставщики, клиенты, банк-клиент, IP-адреса и рекламные кабинеты.

Отдельно оцените, не распределяется ли выручка так, чтобы участники группы не превышали лимиты спецрежимов. Если ответ «да» хотя бы по нескольким пунктам — структура требует проработки.

Внутренний аудит поможет увидеть слабые места до того, как их обнаружит налоговая. Если заранее выявить общие ресурсы, пересекающиеся функции и другие признаки взаимозависимости, будет проще скорректировать структуру бизнеса или подготовить обоснование её законности.

Шаг 2. Зафиксировать деловую цель разделения

Для каждого ИП или ООО ответьте на вопрос: зачем оно существует? Деловая цель может быть связана с отдельным направлением, регионом, клиентским сегментом, лицензией, инвестором или операционным риском.

Эту цель стоит закрепить письменно: в управленческих документах, финансовой модели, протоколах, договорах и регламентах. Устного объяснения на допросе недостаточно — нужны документы с датами.

Чем лучше документально подтвердите деловую цель разделения, тем сложнее будет признать такую структуру созданной ради налоговой экономии. Если причины существования каждого участника группы можно подтвердить документами, позиция компании в случае проверки будет значительно сильнее.

Шаг 3. Разделить ресурсы и документооборот

Если компании действительно самостоятельны, это должно быть видно в документах и операционной деятельности:

- отдельные трудовые договоры и должностные инструкции;

- раздельные договоры с контрагентами;

- собственные расходы у каждого участника;

- договорное оформление совместного использования ресурсов — аренда, субаренда, акты.

Формальные акты без реальной функции не помогут. ФНС оценивает фактическое поведение, а не только бумаги.

Разделение ресурсов и документооборота покажет, что компании работают самостоятельно не только на бумаге, но и на практике. Это снизит вероятность того, что налоговая сочтёт группу единым бизнесом, искусственно разделённым между несколькими организациями или ИП.

Как это работает на практике

Один из клиентов Qugo развивает два бизнеса в строительной сфере и привлекает сотни исполнителей разного уровня квалификации.

До внедрения платформы договоры, акты и подтверждения выплат хранились в разных системах, поэтому подготовка документов на возможные запросы налоговой могла занимать несколько дней.

После перехода на Qugo все документы по каждому исполнителю стали формироваться автоматически и храниться в одном месте. Теперь компания может быстро подтвердить, какие работы выполняла, на каком основании проводила выплаты и какими документами оформляла сотрудничество с исполнителями.

Подробности читайте в кейсе →

Шаг 4. Подготовить доказательства до проверки

Не стоит собирать документы только после требования ФНС. Заранее подготовьте папку доказательств:

- описание бизнес-модели и схема группы с функциями участников;

- договоры, расчёты цен и акты по внутригрупповым операциям;

- штатные расписания и документы по аренде;

- управленческие решения и переписка с клиентами и поставщиками.

Главный тест: представьте, что налоговая объединит всех участников группы в один бизнес. Сможете ли вы доказать, что каждое юрлицо или ИП имеет самостоятельную функцию, ресурсы, расходы, клиентов и деловую цель? Если нет — структуру лучше пересмотреть заранее.

Если доказательства подготовить заранее, компания сможет быстро и последовательно ответить на вопросы налоговой. Это позволит сосредоточиться на защите своей позиции, а не тратить время на поиск документов и восстановление обстоятельств уже во время проверки.

Вывод

Дробление бизнеса — одна из главных зон налогового риска для групп компаний на спецрежимах. ФНС оценивает реальную экономику: кто управляет, кто несёт расходы и куда уходит выручка.

Один общий признак — не нарушение. Совокупность признаков — основание для доначислений, штрафов и, в крайних случаях, уголовных рисков.