Дают ли кредиты самозанятым?

Нередко деятельность самозанятого требует финансовых вложений. Получение кредита поможет физлицу успешно развивать свою профессиональную деятельность: приобретать нужный инвентарь, технику или транспортные средства, делать ремонт в помещении и т.д. Но как взять кредит самозанятому человеку без официального трудоустройства? И какие условия готовы предложить банки для самозанятых?

Давайте разбираться.

Подтверждение доходов

Как получить справку о доходах самозанятому? Если плательщик НПД (налога на профессиональный доход), помимо самозанятости, официально работает по трудовому договору (и, соответственно, НДФЛ за него перечисляет юрлицо), то справку по форме 2-НДФЛ он сможет получить у работодателя.

А если плательщик НПД не имеет трудовых отношений? Как в этом случае получить самозанятому справку 2-НДФЛ? В данной ситуации физлицо со специальным налоговым статусом сможет подтвердить свои доходы другим способом – с помощью выписки из мобильного приложения «Мой налог» или через сайт ФНС.

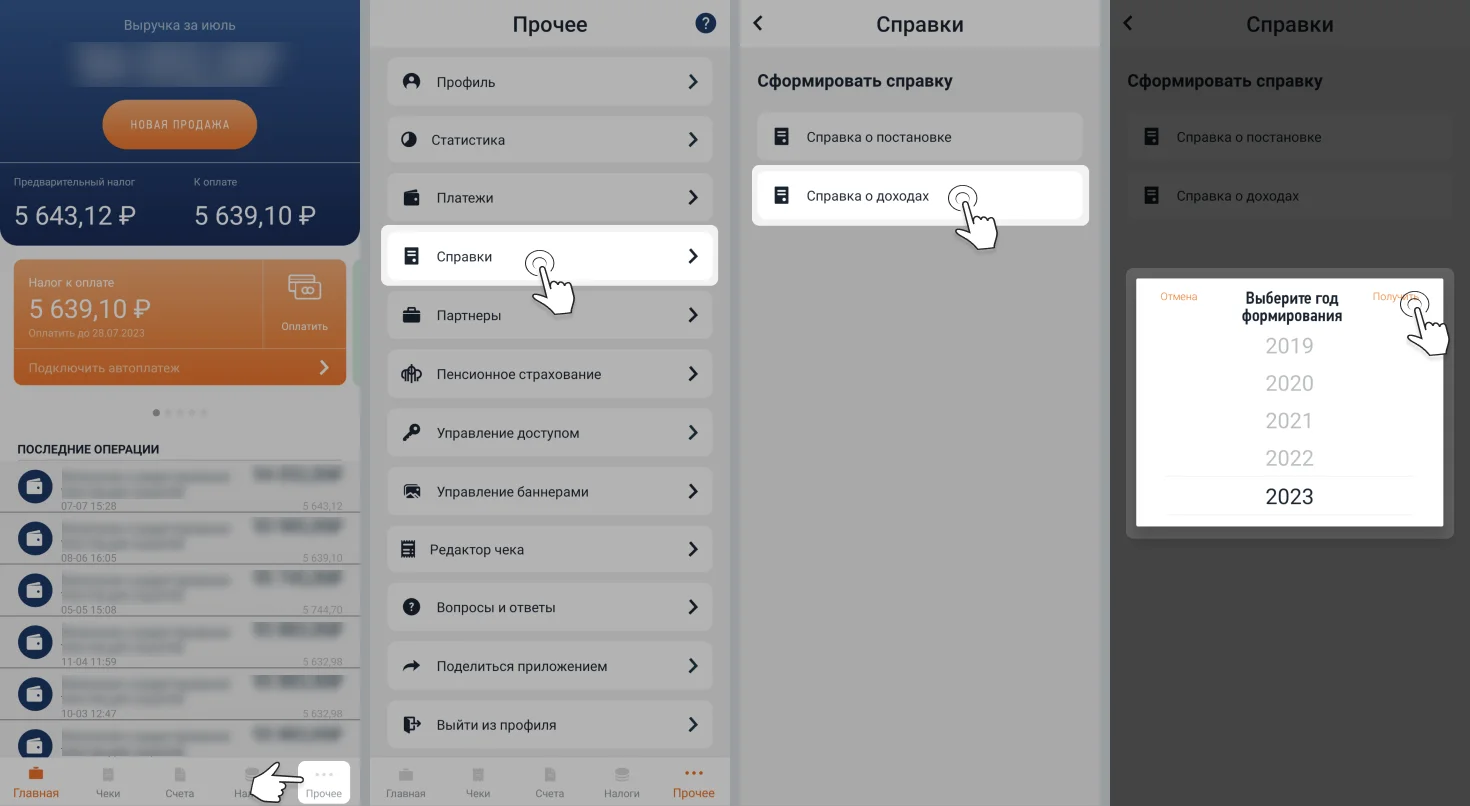

Чтобы подтвердить доходы через приложение «Мой налог», надо:

- Зайти в раздел «Прочее», найти вкладку «Справки» и выбрать пункт «Справка о доходах»

- Указать необходимый период

- Нажать «Получить»

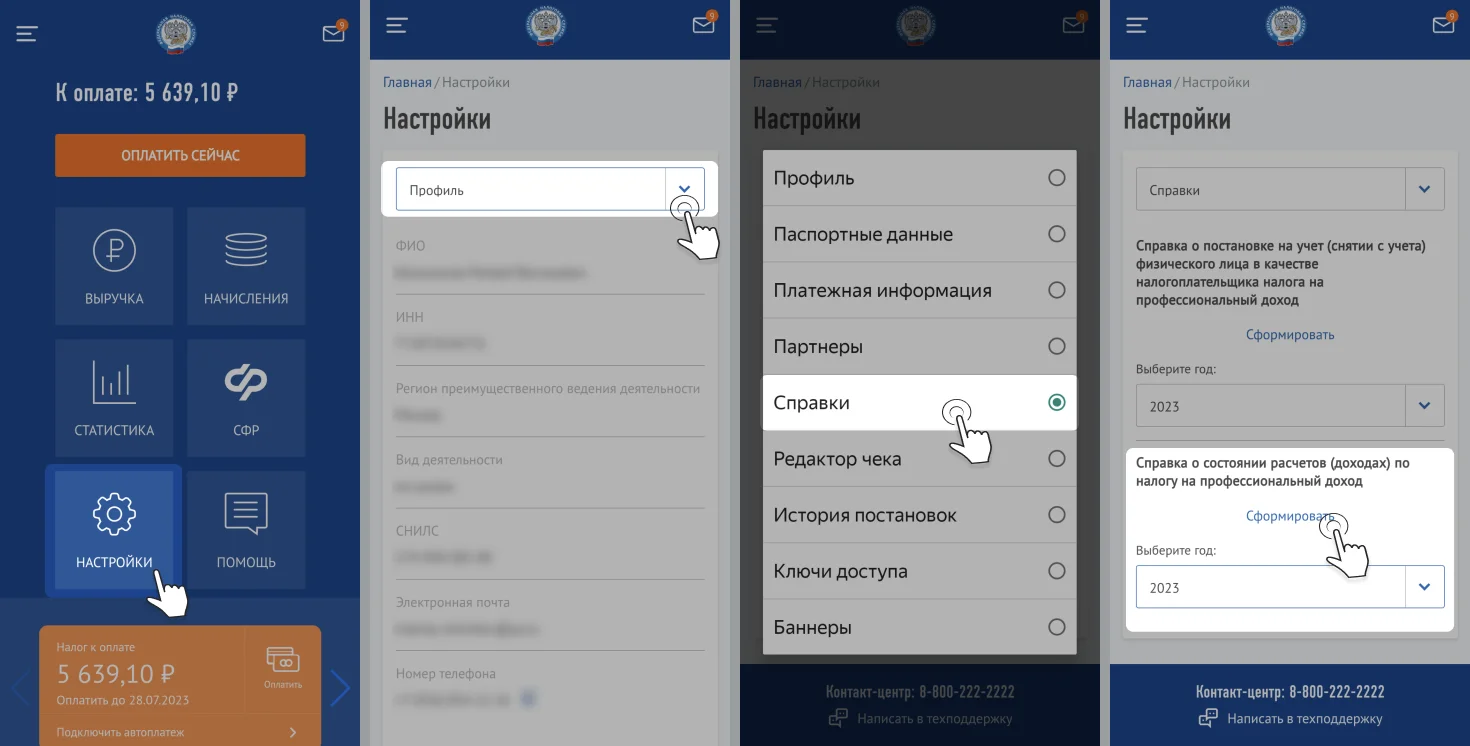

Алгоритм получения выписки о доходах на сайте налоговой службы также довольно прост:

- Нужно авторизоваться в личном кабинете налогоплательщика НПД на сайте ФНС и перейти в раздел «Настройки»

- Открыть вкладку «Справки»

- Выбрать опцию «Справка о состоянии расчётов (доходах)» и указать нужный вам год

- Нажать «Сформировать»

Почему сложно получить кредит?

Иногда получить кредит самозанятому довольно сложно из-за проблематичности подтверждения доходов. Если плательщик НПД ведёт свою деятельность непродолжительное время и не имеет достаточного уровня доходов, то банки будут рассматривать такого заявителя как неблагонадёжного заёмщика.

В последние годы банковская система начинает пересматривать своё отношение к самозанятым и формирует кредитные программы, которые помогли бы решить эту проблему (среди них – кредитование под залог недвижимости, привлечение созаёмщика и т.д.).

Как повысить шансы на получение кредита?

Для начала надо понять, какой лучше выбрать банк для самозанятого, чтобы повысить шансы на получение займа. Стоит выбирать те финансовые организации, которые разработали для плательщиков НПД специальные программы. Такие банки предлагают лояльные условия для оформления кредитов для самозанятых.

Есть и другие варианты повысить шанс получения займа:

- Обратиться в тот банк, где у плательщика НПД открыта банковская карта. К своим клиентам банки относятся лояльнее, а движение по карте станет одним из аргументов в пользу подтверждения платёжеспособности заёмщика.

- Найти поручителя или созаёмщика. Наличие второго ответственного лица минимизирует банковские риски.

- Оформить кредит под залог имеющейся недвижимости.

Что делать, если банк отказал в получении кредита?

При отказе банка в кредитовании самозанятый может предпринять следующие действия:

- Подать заявку на кредит в другой банк. Финансовые организации могут использовать различные принципы одобрения заявок. Какие-то банки ещё не перестроились на работу с плательщиками НПД, другие, наоборот, предлагают для самозанятых специальные условия.

- Подтвердить свою платёжеспособность. Для этого можно будет указать наличие какого-либо ценного имущества (транспорта, недвижимости, ценных бумаг и т.д.).

- Оформить заявку на кредит под залог. Банки охотнее выдают кредиты на крупные суммы, когда у займов есть обеспечение.

Для бизнеса, сотрудничающего с большим количеством внештатного персонала, мы подготовили записи вебинаров с правилами безопасной работы с самозанятыми.

Какие бывают кредитные программы?

Банки предлагают следующие программы кредитования для самозанятых:

- кредиты наличными на любые цели (можно получить в кассе отделения банка или переводом на карту);

- потребительские кредиты;

- автокредиты;

- ипотеку.

Плательщики НПД смогут получить заёмные средства на следующих условиях:

- по ставке от 4,9% (по льготным программам) до 15,5% (по кредитным предложениям без залога);

- на срок в среднем от 3 до 7 лет;

- на сумму от 100-500 тыс. рублей до 5-10 млн рублей и более (по ипотеке и льготным программам для самозанятых).

Потребительские кредиты

Самозанятый сможет получить от 100 тысяч до 1 миллиона рублей на любые цели. Полученные денежные средства можно потратить на закупку нового оборудования, техники или транспорта, а также на личные цели. Отчитываться перед банком о целевом использовании денег не понадобится.

Срок такого займа может достигать до 5 лет. Сумма кредита и условия кредитования будут зависеть не только от программы конкретного банка, но и от доходов плательщика НПД. Если подать заявку на кредит под залог недвижимости, то можно рассчитывать и на более крупную сумму (до 5-10 млн рублей), и на более привлекательную ставку.

Автокредиты

Плательщики НПД могут взять автокредит для приобретения личного или коммерческого транспорта. Причём оформить кредитный договор можно как на новое транспортное средство, так и на машину с пробегом. Условия по автокредитам отличаются в зависимости от предложений банков.

Ипотечные кредиты

Дают ли ипотеку самозанятым гражданам? Банки предлагают для физлиц – плательщиков НПД лояльные программы ипотечного кредитования. При этом самые привлекательные условия возможны при наличии созаёмщиков и поручителей, договора страхования жизни заёмщика, крупного первоначального взноса и т.д.

Среди требований, которые банки предъявляют к самозанятым, есть следующие пункты:

- ограничения по возрасту – заёмщику должно быть не менее 18 лет и не более 65 лет (на момент последней выплаты);

- хорошая кредитная история;

- минимальный размер ежемесячных выплат может составлять до 40% от доходов самозанятого (но не более), в противном случае придётся оформить ипотеку на меньшую сумму.

Может ли самозанятый получить льготный кредит?

Льготный кредит для самозанятых доступен по государственным программам ипотечного кредитования. Плательщики НПД могут стать участниками программ «Дальневосточная ипотека», «Господдержка» или «Семейная ипотека». Единственный нюанс – первый взнос для самозанятых будет составлять 30%.

Кроме того, физлицам со специальным налоговым статусом доступны кредитные программы, направленные на развитие бизнеса. На данный момент доступна программа Минэкономразвития «1764». Это предложение для самозанятых, деятельность которых связана с приоритетными отраслями экономики (образованием, здравоохранением, туризмом, сельским хозяйством, наукой и техникой и т.д.). Такой льготный кредит выдаётся на финансирование и расширение текущей деятельности. Самозанятые могут рассчитывать на сумму от 500 тысяч рублей по ставке 10,25% годовых, погасить которую надо будет в течение 1 года (до 5 лет в случае инвестиционной кредитной программы).

Нужен ли самозанятому кредитный брокер?

При желании самозанятый может воспользоваться услугами кредитного брокера. Такой специалист помогает самозанятому в решении ряда вопросов с документами. Услуги брокера будут актуальны для тех плательщиков НПД, у которых нет времени разбираться в тонкостях ипотеки или другого вида кредитования.

Кредитный брокер сможет помочь с выбором выгодной программы кредитования. За комиссионное вознаграждение привлечённый специалист найдёт оптимальное для клиента предложение, подготовит необходимые для банка документы и будет сопровождать заёмщика на всех этапах оформления сделки.